WeGroup 1B

99 988 €

montant total du tour de table

100 %

- Eligible à une réduction d’impôts

Campagne clôturée

DISCLAIMER

Toute décision d’investir doit être fondée sur un examen exhaustif des informations fournies par l’entrepreneur sur le profil en ligne. Spreds n’a procédé qu’à une vérification limitée de ces informations et ne contrôle pas l’opportunité d’investissement dans la société. Spreds n’a pas vérifié dans quelle mesure le plan financier élaboré par l’entrepreneur s’avère réaliste et n’intervient pas dans la fixation des termes finaux de l’investissement, notamment la valorisation maximum retenue. Spreds s’alignera aux termes financiers négociés avec le ou les co-investisseur(s).

Description

Attention : 114.700 € sont soumis au régime du Startup Tax Shelter. Une fois que ce montant sera épuisé, le cadre ci-dessous ne sera plus affiché (après Mode de Paiement). N'hésitez pas à contacter Spreds pour savoir quel est le montant restant disponible.

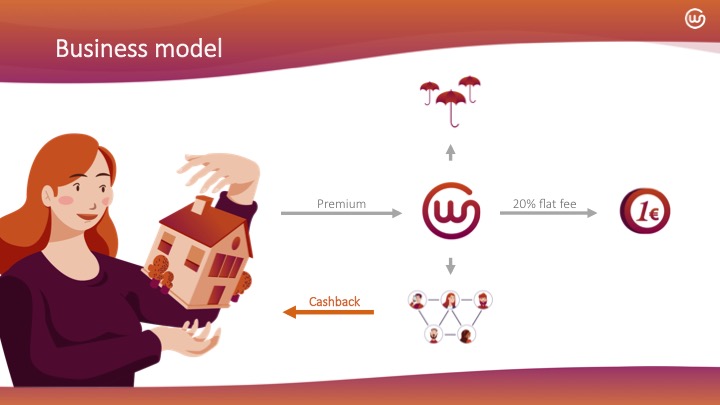

WeGroup offre une alternative aux assurances traditionnelles grâce à la combinaison de son business model innovant à sa technologie de pointe (digitalisation complète du processus).

Chez WeGroup, les utilisateurs font partie d'une communauté qui partage des risques entre pairs. Une grande partie de la prime d’assurance peut être rendue chaque année si les utilisateurs n’ont rien déclaré. Nous stimulons encore plus ce comportement positif en leur octroyant des WeCoins pour toute forme d’action préventive (l’installation de détecteurs de fumé ou d’alarme) ou pour tout partage d’information ou d’invitation d’amis dans leur Groupe. Toutes les actions (souscrire à une police d’assurance ou gérer une plainte/réclamation) sont effectuées en temps réel avec l’aide de notre robo-broker « Louise » et ce avec une rapidité inégalée.

Chez WeGroup, les utilisateurs font partie d'une communauté qui partage des risques entre pairs. Une grande partie de la prime d’assurance peut être rendue chaque année si les utilisateurs n’ont rien déclaré. Nous stimulons encore plus ce comportement positif en leur octroyant des WeCoins pour toute forme d’action préventive (l’installation de détecteurs de fumé ou d’alarme) ou pour tout partage d’information ou d’invitation d’amis dans leur Groupe. Toutes les actions (souscrire à une police d’assurance ou gérer une plainte/réclamation) sont effectuées en temps réel avec l’aide de notre robo-broker « Louise » et ce avec une rapidité inégalée.

Problème

Général

Aujourd’hui, tout est digital. Les gens commandent leurs écouteurs via Amazon, font des virements bancaires via leur mobiles, etc. Cette tendance va persister. Vous pouvez monitorer votre maison ou voiture de partout ou vérifier votre rythme cardiaque pendant que votre frigo commande un nouveau carton de lait. Ceci n’est plus de la science-fiction. Les entreprises font tout ce qu’elles peuvent pour connaître leurs clients et leur offrir des services personnalisés. Néanmoins, certaines industries ont été plus lentes à franchir le pas et sont en retard. Les « ditigal natives » sont confrontés à des assurances qui ne correspondent pas à leur manière de vivre. Il y a, selon nous, deux problèmes avec le monde de l’assurance aujourd’hui :

Conflits d'intérêts

Le client paie une prime d’assurance afin d’être couvert contre toute conséquence financière lorsque le risque assuré a lieu. C’est bien entendu dans l’intérêt de l’assuré que la perte est compensée. Mais cette situation a plusieurs conséquences :

- Les assurances deviennent moins accessibles à cause de politiques d’admission plus strictes

- L’assuré sera peut-être tenté d’émettre une plainte frauduleuse

- Une culture de gestion de plaintes qui privilégie le déni

- L’assuré sera peut-être tenté d’émettre une plainte frauduleuse

- Une culture de gestion de plaintes qui privilégie le déni

Inefficacité et coûts élevés

La frustration de la plupart des clients découle des procédures administratives qui prennent beaucoup trop de temps. Ces longs processus ralentissent la prise de décision et rendent l’entreprise vulnérable aux changements externes, limitant ainsi ses capacités à innover, réinventer ses stratégies et opérations. Ces défis peuvent engendrer des coûts supplémentaires pour l’entreprise qui par conséquent décidera d’imposer des primes plus onéreuses.

Idée

WeGroup offre une alternative aux assurances classiques grâce à sa plateforme digitale qui permet d’offrir une meilleure solution aux deux parties concernées. Notre solution est double : le problème du conflit d’intérêts peut être résolu en repensant le business model traditionnel. Les difficultés causées par le problème d’inefficacité (résultant à de la frustration et à des coûts trop élevés) devraient être solutionnées grâce à la technologie.

L’assurance “peer to peer” (pair à pair)

Technologie - L’innovation technologique est cruciale. Nous nous sommes concentrés sur l’automatisation et la digitalisation tout en se focalisant sur l’efficacité et sur l’optimalisation de l’expérience de l’utilisateur. Cette vision a vu le jour grâce à Louise, dotée d’un cerveau artificiel et utilisant les données des clients afin de résoudre les plaintes/demandes en temps réel, d’améliorer les calculs de souscriptions et d’offrir de meilleurs conseils aux clients.

Stratégie commerciale

Le moyen de communication principal pour WeGroup est Facebook étant donné que notre groupe cible utilise ce réseau comme moyen de communication digitale principal. A travers des publications quotidiennes et quelques publicités, nous attirons des clients potentiels jusqu’à notre site afin de les faire entrer en contact avec Louise.

Nous utilisons également des méthodes de marketing hors ligne comme des courriers personnalisés ainsi que des tactiques de guerilla marketing.

Stratégie de distribution

WeGroup distribue ses produits de différentes manières. La ligne de distribution principale est la vente directe en ligne. Les clients potentiels ont une brève conversation avec Louise afin d’identifier leurs besoins, leurs risques afin de pouvoir instantanément souscrire à une police (après avoir reçu un devis).

Si certaines personnes préfèrent un contact avec une personne physique, nous avons bien entendu des partenaires de distribution qui vendent nos produits de manière plus classique (frais supplémentaires).

Stratégie d'internationalisation

WeGroup porte un regard en dehors de la Belgique et est omniprésent aux conférences internationales de FinTech et d’InsurTech. Nous présentons notre vision lors d’événements internationaux. WeGroup a également un bureau à Londres (via notre accélérateur Cepphar), la capitale européenne de la FinTech.

Propriété intellecturelle

Notre technologie se base sur un software mais la valeur principale de la plateforme est l’ensemble des données collectées et traitées. C’est pourquoi nous nous focalisons principalement sur la protection de ces dernières et de leurs algorithmes sous-jacents.

Contrats principaux

WeGroup possède quatre contrats en suspens dont deux en phase de finalisation (signature). Tous les contrats entraineront une source de revenus de 50 000 € à 200 000 €. De plus, ces contrats permettront à WeGroupe d’accéder à 10 000 cas de sinistre et données relatives. La valeur de ces données pour la formation de notre plateforme est inestimable. De plus, nous avons conclu à un partenariat de distribution avec un réseau de courtier en assurance : Grust, qui s’engage à un minimum de 1000 polices d’assurance par an.

Partenaires principaux

Nous avons deux types de partenaires en assurance. Nous avons d’un côté des partenariats avec des porteurs de risque tel que PNP (P&V Groep) et Lloyds Insurance Brokers. De l’autre nous avons des partenariats de distribution avec le réseau de courtiers en assurance, Grust. Nous avons également des partenariats avec les organisations et institutions suivantes :